Tout savoir sur les TPE ...

La fin du RTC pour les TPE ?

Bientôt la fin de la ligne téléphonique fixe (RTC) pour les terminaux de paiement bancaires. A... Lire la suiteBientôt la fin de la ligne téléphonique fixe (RTC) pour les terminaux de paiement bancaires.

A l’origine, un TPE (Terminal de paiement Electronique) a toujours communiqué avec la banque par la ligne France Telecom, donc par transmission RTC. Le Réseau Téléphonique Commuté est celui utilisé par une grande majorité des opérateurs téléphoniques. La technologie RTC est le réseau historique pour fournir un service de ligne et de téléphone fixe. Utilisé par la plupart des opérateurs, le RTC permet donc d’acheminer l’ensemble des communications téléphoniques des clients sur un réseau fixe. Déployé à partir des années 80, et mis en place par les PTT (Postes et Télécommunications) puis France Telecom devenu depuis Orange, le RTC arrive aujourd’hui en fin de vie. Son système est devenu obsolète et sa maintenance beaucoup trop coûteuse.

Concrêtement, il ne sera bientôt plus possible d'utiliser son téléphone en passant par la prise en forme de T présente dans nos logements.

La fermeture du réseau Téléphonique Commuté est officiellement prévue pour la fin 2022, selon un séquencement sur toutes les zones géographiques en France. Si la fin du RTC est organisée de façon très progressive, certaines entreprises et collectivités utilisent encore ce réseau pour leurs transactions et collectes de cartes bancaires. Elles doivent donc dès aujourd’hui s’orienter vers des alternatives efficaces et sécurisées.

Qu’est ce qu’une carte de domiciliation ?

Une fois votre compte professionnel ouvert dans un établissement bancaire, ce dernier va vous... Lire la suiteUne fois votre compte professionnel ouvert dans un établissement bancaire, ce dernier va vous attribuer, en fonction de votre contrat, lui-même lié à votre activité, une carte de domiciliation. Indispensable pour configurer le terminal de paiement, elle permet d’effectuer la première étape pour accepter les paiements par CB.

La carte de domiciliation permet de relier votre TPE à votre compte bancaire professionnel. Ensuite la passerelle monétique assure de manière sécurisée l’acheminement de l’argent présent dans votre terminal (en IP ou 3G/GPRS) vers votre compte bancaire. Il s’agit de la télécollecte.

Lors du processus d’achat d’un terminal de paiement, ce numéro de domiciliation bancaire, également appelé numéro commerçant, vous sera demandé afin de préparer en amont le terminal en laboratoire.

En cas d’erreur (annulation d’une transaction par exemple) là-encore, c’est la carte de domiciliation qui vous permettra d’intervenir.

En conclusion, il est impératif de passer un contrat de domiciliation bancaire avec votre banque pour que les transactions stockées dans votre terminal de paiement transitent correctement vers les serveurs sécurisés, et alimentent votre compte bancaire. Une fois le contrat signé, votre compte bancaire professionnel est actif et sera alimenté des paiements de vos clients via votre TPE.

Pourquoi opter pour une passerelle monétique ?

Par sécurité, les informations cartes bancaires qui transitent par internet doivent obligatoirement... Lire la suitePar sécurité, les informations cartes bancaires qui transitent par internet doivent obligatoirement être cryptées. Ce service coûte souvent beaucoup moins que la transmission par la ligne téléphonique.

La télécollecte, donc le transfert d’argent de votre Terminal de Paiement Electronique vers votre compte bancaire, implique le traitement de données sensibles qu’il faut impérativement pouvoir sécuriser. Cette sécurisation passe par un cryptage de ces mêmes données. Nous parlons donc de passerelles monétiques entre votre TPE et votre établissement bancaire.

Comment choisir votre passerelle monétique ? Votre choix doit se faire en fonction du moyen de communication de votre TPE, à savoir IP ou 3G/GPRS. Pour le TPE qui communique en IP, il faut une passerelle monétique en IP ce qui signifie qu’elle passe par internet. Pour celui en 3G/GPRS, la passerelle 3G/GPRS, donc via le réseau mobile, est indiquée.

La passerelle monétique IP :

Elle permet, par câble Ethernet ou WiFi, de se connecter à internet via votre Box et donc de communiquer avec les serveurs de votre banque. Avec la fermeture progressive des lignes téléphoniques analogique (RTC) la technologie IP est désormais la solution la plus adaptée si vous avez des TPE fixes (au comptoir) ou des TPE portables (ex pour faire payer les clients d’un restaurant directement à table). Considérée comme l’un des modes de transmission les plus sécurisés et les plus efficaces en terme de rapidité, la passerelle monétique IP est à privilégier dans le cas d’un commerce sédentaire. Qu’il s’agisse de vos transactions ou de demandes d’autorisation vous apprécierez la réactivité de votre terminal.

La passerelle monétique 3G/GPRS :

La solution idéale si vous possédez un terminal mobile (ex, pour un taxi) équipé d’une carte SIM. Elle permet en effet d’accepter les paiements par carte partout, sous réserve que les réseaux mobiles soient disponibles. Le système est simple puisque désormais la majorité des cartes SIM sont multi-opérateurs et internationales. Elles sélectionnent l’opérateur téléphonique le mieux adapté au lieu d’utilisation afin de bénéficier du meilleur signal possible.

Les passerelles monétiques IP et 3G/GPRS représentent les solutions les plus efficaces et les plus sécuritaires pour communiquer avec les serveurs bancaires. Vous apprécierez la performance de la passerelle IP ou la flexibilité de la 3G/GPRS, mais quoi qu’il en soit, votre choix doit se faire en fonction de l’activité de votre commerce.

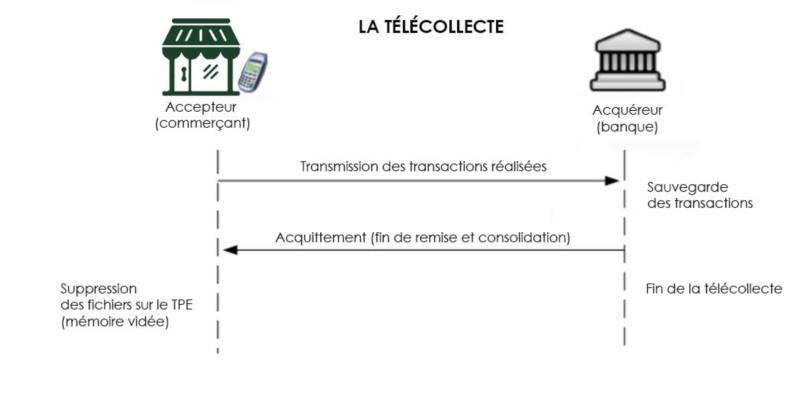

La télécollecte ?

La télécollecte est le transfert d’argent du terminal de paiement vers le compte bancaire de votre... Lire la suiteLa télécollecte est le transfert d’argent du terminal de paiement vers le compte bancaire de votre commerce. Egalement appelée « remise CB », elle représente donc l’ensemble des transactions carte bancaire emmagasiné dans votre TPE tout au long de la journée.

La télécollecte s’effectue généralement de façon automatique avec des horaires définis par votre banque. La programmation nocturne est souvent privilégiée pour ne pas gêner votre activité.

Lorsque la télécollecte s’est correctement déroulée, votre TPE sort un ticket avec la mention « transmission réussie ». Le montant total des transactions de la journée figure également dessus.

Vous pouvez à tout moment effectuer une télécollecte « manuelle » si vous le désirez.

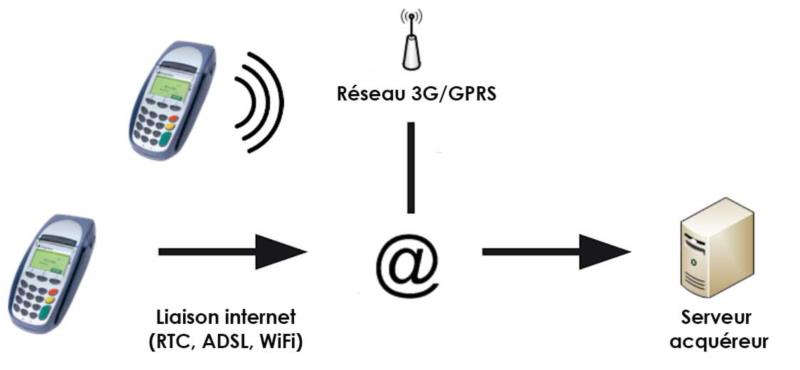

Le transfert d’argent sur votre compte ne peut se faire sans un moyen de communication sécurisé et crypté entre votre Terminal de Paiement et votre établissement bancaire. Il en existe 3.

RTC : Réseau Téléphonique Commuté.

Adapté aux TPE fixes. Le RTC est le réseau historique utilisé pour fournir un service de ligne fixe et de téléphone. C’est donc par la ligne France Télécom (devenu ensuite Orange) que se fera la transmission. Son obsolescence, son temps d’attente lors de chaque opération (25 secondes pour une demande d’autorisation carte), son avenir compromis (fermeture progressive du réseau prévue à partir de la fin de 2022) et surtout le coût important de chaque appel (puisque hors forfait) font que cette solution est de moins en moins préconisée et que nous la déconseillons.

Passerelle IP :

Permet à votre lecteur CB de se connecter à internet via la Box ADSL (par câble Ethernet ou WiFi). Considérée comme la solution la plus sécurisée et la plus rapide pour les TPE fixes et les TPE portables.

Passerelle monétique 3G/ GPRS :

Essentiellement destinée aux TPE mobiles pour des transactions nomades. Cette passerelle implique l’insertion d’une carte SIM dans votre appareil et la disponibilité des réseaux mobiles.

Comment fonctionnent les transactions bancaires avec un TPE ?

Lors de la télécollecte, le terminal de paiement va, selon ses caractéristiques, se connecter au... Lire la suiteLors de la télécollecte, le terminal de paiement va, selon ses caractéristiques, se connecter au réseau interbancaire afin d’accéder au serveur acquéreur et transmettre les transactions bancaires du commerçant effectuées au cours de la journée.

La banque (l’acquéreur) n’a en effet pas connaissance de toutes ces opérations tant que la télécollecte n’est pas lancée. En attendant, lorsqu’une transaction est réalisée, elle est enregistrée dans la mémoire du système d’acceptation (TPE).

La monétique centralisée : à quoi ça sert ?

La monétique centralisée est un serveur physique ou en mode "cloud" qui agit tel un back-office... Lire la suiteLa monétique centralisée est un serveur physique ou en mode "cloud" qui agit tel un back-office auquel tous les terminaux de paiement électronique de votre entreprise sont reliés. Le système permet de sauvegarder automatiquement toutes les transactions, même si les lecteurs TPE sont physiquement installés dans d'autres sites ou d'autres villes. Les informations sont alors collectées afin d'être basculées en comptabilité pour une consultation et une gestion optimisée de l'activité.

La monétique centralisée est parfaitement adaptée pour des commerces comme les chaînes de magasins ou d'hôtels, les pharmacies, etc... Il s'agit d'une solution multisites très pratique pour dématérialiser les tickets de télécollecte des commerçants, faciliter la gestion comptable et également pour optimiser les coûts liés à la maintenance.

Les avantages de ce type de système de paiement

Les avantages des solutions centralisées, comme celles proposées par EXM sont nombreux

- Une meilleure traçabilité des transactions

- Un meilleur suivi des encaissements par point de vente avec un contrôle financier plus efficace

- Une remontée en comptabilité en temps réel pour un gain en temps et en productivité. Il est désormais inutile de récolter les tickets de télécollecte pour les transmettre à votre service comptabilité

- Les commerçants des points de vente n'effectuent plus la télécollecte en fin de journée car tout se passe directement au niveau du serveur

- La monétique centralisée permet de mutualiser les transactions de tout type de TPE : fixe, mobiles, nomades et ce quel que soit le mode de connexion (câble ADSL/Wi-Fi/Bluetooth/réseau mobile)

- Les mises à jour sont automatiques

- Les normes bancaires sont parfaitement respectées

- Au niveau des points de vente, le temps de passage en caisse pourra même être réduit grâce à une connexion ultra-rapide entre le TPE et le serveur de monétique centralisée.

Il existe 3 variantes de monétique centralisée et de nombreux avantages

Centralisation classique

- Plus de perte de tickets CB

- Plus besoin de faire le tour des TPE pour récolter les tickets de télécollecte

- Plus besoin de les transmettre à la comptabilité

- Remontées comptables en direct

- Contrôle financier des points de vente

- Génère des économies de temps dans l'exploitation

- Gain de temps dans la recherche des différences

- Economie de bobines thermiques puisqu'il n'y a qu'une télécollecte au niveau du serveur pour tous les lecteurs CB et ce sur une imprimante laser

- Temps d'encaissement ultra-rapide

- Possibilité d'installer quasiment tous les logiciels et cartes privatives, VAD, PLBS, AMEX

- Possibilité de modifier à tout moment la domiciliation carte bancaire et ainsi adresser les encaissements vers la banque de votre choix

- Aucun engagement avec une banque

- Possibilité d'utiliser les TPE fixes, TPE portables ou GPRS

- Solution de back-up GPRS en cas de coupure ADSL, ce qui vous permet d'encaisser en toute situation

Monétique embarquée

- Encaissement sécurisé

- Respect des normes bancaires

- Mises à jour automatiques du matériel

- Optimisation de la lutte contre la fraude

- Mise en place de mode dégradé avec encaissemeent sans autorisation en cas de panne réseau

- Temps de passage en caisse réduit

- Temps de connexion extrêmement rapide

- Amélioration de l'expérience client

- Gammes TPE/TPA larges et diversifiées (fixes, portables ou automates)

- Connexion IP, GPRS, Wi-Fi et Bluetooth

- Gammes Ingenico, Pax Technology, Verifone, Castles Technology...

Monétique intégrée

Une large gamme de TPE est possible, cependant l'utilisation de PinPad connecté se montre économique

- Permettent uniquement l'insertion carte et la saisie du code

- Les frais d'achat de matériel et de maintenance sont très attractifs

- Economie de rouleaux papier, seule l'imprimante caisse génère le ticket

- L'échange standard est facilité au maximum : installation Plug & Play, aucun paramétrage à effectuer

- Encaissement sécurisé

- Respect des normes bancaires

- Mises à jour automatiques du matériel

- Gestion comptable optimisée

- Optimisation de la lutte contre la fraude

- Mode dégradé avec encaissements sans autorisation en cas de panne de réseau

- Temps de passage en caisse réduit

- Temps de connexion extrêmement rapide

- Amélioration de l'expérience client

- Impression uniquement sur l'imprimante caisse

- Gammes TPE/TPA larges et diversifiées (TPE + PinPad)

- Connexion IP et GPRS

Avec ou sans contact ?

Carte bancaire : le paiement sans contact plus sûr que jamais Selon les derniers... Lire la suiteCarte bancaire : le paiement sans contact plus sûr que jamais

Selon les derniers chiffres de l'Observatoire de la sécurité présentés par la Banque de France, 57% des paiements dits "de proximité" ont été effectués par CB sans contact au 1er semestre 2021 (VS 45% en 2020).

Pourtant, face à la progression de ces transactions, on constate un taux de fraude aux moyens de paiement électronique le plus bas depuis 3 ans.

Le temps où certains spécialistes s'alarmaient des risques de fraude liés au sans contact semble révolu. Le taux de fraude du sans contact est ainsi de 0,010%, en baisse par rapport à 2020 (0,013%). Celui des paiements de proximité est stable, à 0,009%. c'est plus de 10 fois moins que les paiements par carte sur internet (0,149%) ou les chèques (0.0973%). Tout type de paiements par carte confondus, le sans contact ne représente que 3% des montants détournés.